随着数字化转型浪潮席卷全球,IT咨询行业已成为推动企业创新与效率提升的关键力量。2022年,中国IT咨询市场在政策支持、技术迭代与需求升级的多重驱动下,展现出蓬勃生机与深刻变革。本文将通过全景图谱,深入剖析其市场规模、竞争格局,并展望未来发展趋势。

一、市场规模:稳健增长,潜力巨大

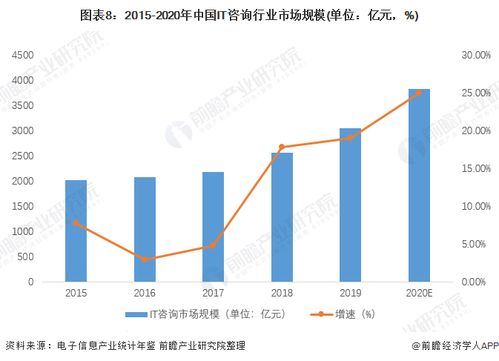

2022年,中国IT咨询市场规模预计持续扩大。根据行业分析数据,受企业数字化、智能化转型加速影响,IT咨询服务的需求从传统系统集成向战略规划、云计算、大数据、人工智能等高端领域延伸。金融、制造、零售等行业成为主要需求方,尤其是金融信息咨询板块,因应金融科技(FinTech)发展和监管合规要求,呈现高速增长态势。预计全年市场规模将突破千亿元人民币,年增长率保持在15%以上,显示出强劲的发展韧性和市场潜力。

二、竞争格局:多元并存,头部集中

中国IT咨询行业竞争格局呈现多元化与集中化并存的态势。市场参与者主要包括:

1. 国际巨头:如埃森哲、IBM、德勤等,凭借全球经验和品牌优势,占据高端市场,尤其在大型企业战略咨询和复杂系统实施方面领先。

2. 本土领军企业:如用友、金蝶、华为等,深耕本土市场,结合对中国企业需求的深刻理解,在ERP、云计算等领域形成竞争力。

3. 专业金融信息咨询机构:随着金融行业数字化深化,专注于风险管理、数据治理、合规科技的咨询公司崭露头角,如恒生电子、同花顺等,提供定制化解决方案。

4. 新兴科技公司:依托人工智能、区块链等新技术,初创企业快速切入细分市场,推动行业创新。

市场份额向头部企业集中,但细分领域的专业服务商仍有机会突围。

三、发展趋势:技术驱动,融合深化

中国IT咨询行业将呈现以下关键趋势:

- 技术融合加速:云计算、大数据、人工智能与物联网(AIoT)等技术深度融合,咨询服务的重心从实施转向战略赋能,帮助企业构建智能化运营体系。

- 金融信息咨询深化:在金融领域,随着开放银行、数字货币等发展,咨询需求将更聚焦于数据安全、实时风控和客户体验优化,推动行业向精细化、合规化演进。

- 行业定制化增强:针对不同垂直行业(如医疗、教育、能源),提供量身定制的数字化转型方案,成为竞争核心。

- 可持续发展导向:ESG(环境、社会、治理)理念融入IT咨询,帮助企业通过技术实现绿色运营和社会责任目标。

- 人才培养升级:面对技术快速迭代,行业将加大跨界人才储备,强化咨询与技术的协同能力。

2022年是中国IT咨询行业深化变革的关键之年。在市场规模扩张、竞争格局演变和技术趋势推动下,行业将持续为企业数字化转型注入动力。金融信息咨询作为重要分支,将借助创新科技,助力金融业迈向更高效、安全的未来。企业需前瞻布局,把握咨询服务的价值内核,以应对日益复杂的市场挑战。